Principaux faits

La correction du prix de l’or au deuxième trimestre a effacé les gains enregistrés plus tôt dans l’année, entraînant la plus mauvaise performance trimestrielle de l’or depuis le deuxième trimestre 2013.

L’accélération de l’inflation a entraîné une révision des perspectives de taux d’intérêt aux États-Unis, les marchés anticipant désormais une hausse des taux de la Fed cette année.Fournissez vos commentaires sur BizChat

Si les soutiens structurels restent solides, en particulier grâce aux achats continus des banques centrales, le marché de l’or pourrait néanmoins connaître une volatilité accrue à court terme.

Performance de l’or au T2 2026

Avec une baisse de 14,1 % au T2, le prix de l’or a plus qu’effacé les gains accumulés au T1, revenant à un niveau inférieur de plus de 1 500 dollars l’once par rapport à son sommet historique atteint en séance fin janvier. La volatilité s’est accentuée en avril, mais l’essentiel de la baisse du prix de l’or est intervenu au cours des deux mois suivants. Le 24 juin, l’or est repassé sous les 4 000 dollars l’once, un niveau qu’il n’avait plus atteint depuis novembre 2025. Au cours des jours suivants, l’or a oscillé autour de ce niveau psychologique clé des 4 000 dollars l’once, terminant finalement le trimestre à 4 008 dollars l’once.

Cette baisse représente la plus faible performance trimestrielle de l’or depuis le T2 2013, lorsque le métal précieux avait enregistré un recul de 22,7 %. Toutefois, de tels replis sont fréquents après une phase de hausse soutenue. Cette correction pourrait donc être considérée comme un ajustement bénéfique, d’autant que l’or enregistre toujours une progression de 21,3 % sur un an.

Cela dit, des risques de baisse subsistent pour le prix de l’or. Les prochains mois seront cruciaux pour l’or, alors que les marchés évaluent la réaction de la Fed à l’inflation, l’évolution de cette dernière et le potentiel renforcement du dollar américain face aux principales devises mondiales. En règle générale, une hausse des taux d’intérêt et un renforcement du dollar américain constituent des facteurs défavorables à l’or. Des taux plus élevés rendent les actifs rémunérateurs plus attractifs en comparaison, tandis qu’un dollar plus fort augmente le coût d’achat de l’or pour les investisseurs non américains.

Quels changements ont influencé le marché de l’or ? Inflation, dollar américain et anticipations de taux de la Fed

De multiples facteurs défavorables ont contribué à la baisse du prix de l’or. La persistance de l’inflation est devenue une préoccupation majeure. Les marchés estiment désormais qu’elle pourrait rester élevée plus longtemps que prévu, renforçant ainsi le scénario de taux d’intérêt durablement élevés. Le dollar américain s’est apprécié, quoique modestement, dans le sillage de l’évolution des anticipations de politique monétaire. Dans le même temps, l’apaisement des tensions géopolitiques a réduit une partie de l’attrait de l’or en tant que valeur refuge, les marchés jugeant que les discussions entre les États-Unis et l’Iran évoluaient positivement vers un accord satisfaisant.

Ce conflit a entraîné une volatilité accrue des prix de l’énergie et a recentré l’attention des marchés sur les risques liés à l’inflation. Début avril, les prix du pétrole ont franchi le seuil des 100 dollars le baril, le WTI culminant à 113 dollars. Cette volatilité s’est maintenue pendant l’ensemble du trimestre. Les cours ont fluctué au gré des événements et des anticipations des marchés concernant l’avancement des négociations destinées à mettre un terme au conflit et à permettre la réouverture du détroit d’Ormuz.

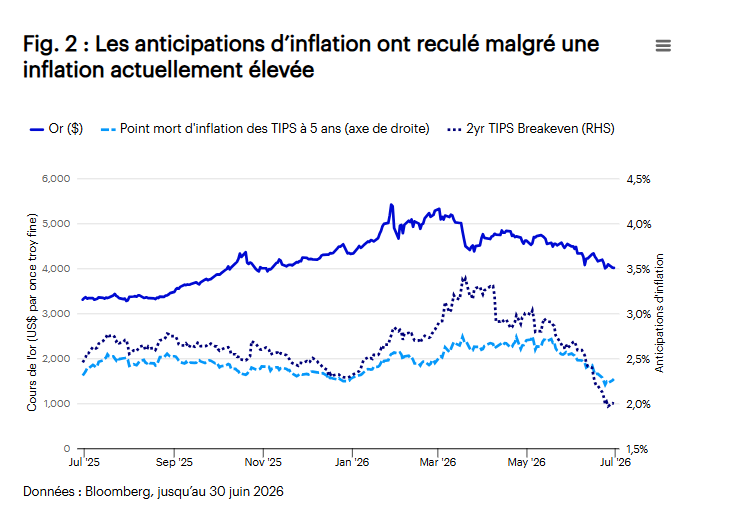

Plus le conflit se prolonge, plus son impact sur l’inflation risque d’être durable, non seulement via les prix du pétrole, mais également à travers des effets indirects sur l’ensemble de l’économie. Le WTI (West Texas Intermediate) a terminé le trimestre à 70 dollars le baril, ce qui suggère que les marchés anticipent une reprise de l’approvisionnement. Le marché dans son ensemble semble également convaincu que l’inflation finira par être maîtrisée, comme l’illustrent les anticipations d’inflation présentées à la Figure 2. La question est de savoir si les marchés ne font pas preuve d’un optimisme excessif, compte tenu des récentes données d’inflation et du fait que la situation entre les États-Unis et l’Iran demeure potentiellement volatile.

L’indice annuel des dépenses de consommation personnelle (PCE), la mesure de l’inflation privilégiée par la Réserve fédérale américaine (Fed), a atteint 4,1 % en mai, son niveau le plus élevé depuis avril 2023. Cette hausse a été principalement alimentée par l’augmentation des prix de l’énergie. L’inflation sous-jacente mesurée par l’indice PCE (hors alimentation et énergie) a progressé à un rythme annualisé de 3,4 %, son niveau le plus élevé depuis octobre 2023. Dans le compte rendu de sa réunion d’avril, le FOMC, dirigé par le nouveau président de la Fed, Kevin Warsh, a adopté un ton ferme à l’égard de l’inflation. Le comité a réaffirmé son engagement à « assurer la stabilité des prix », après cinq années consécutives durant lesquelles l’inflation est restée au-dessus de son objectif de 2 %.

Le repli du prix de l’or observé depuis mars semble cohérent avec l’évolution du contexte macroéconomique : remontée des anticipations d’inflation, durcissement du discours de la Fed sur les taux d’intérêt et appréciation récente du dollar américai Le dollar américain s’est affaibli au début du trimestre, avant de passer la majeure partie de la période à se renforcer face à ses principaux partenaires commerciaux. Un dollar américain plus fort rend l’or plus coûteux pour les investisseurs et les consommateurs internationaux (hors États-Unis), ce qui tend à réduire la demande émanant de ces segments importants du marché.

Prévision de hausse des taux d’intérêt en 2026

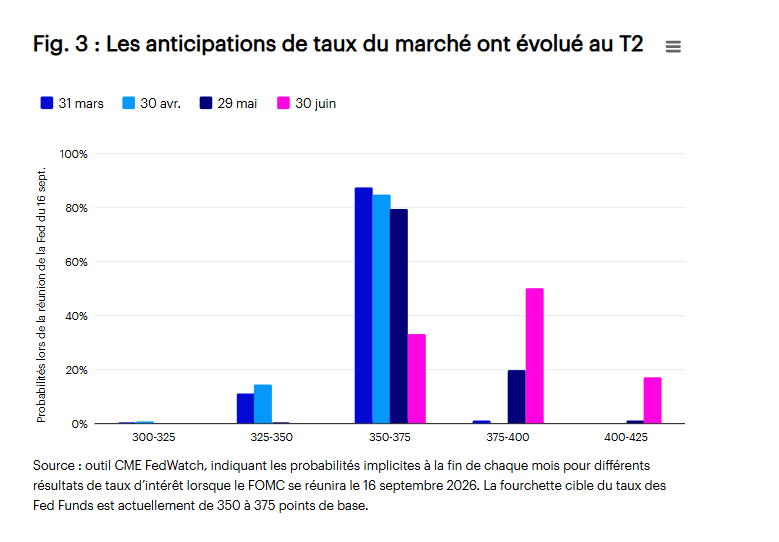

Plus tôt cette année, le marché des contrats à terme anticipait des baisses de taux de la Réserve fédérale américaine (Fed) en 2026 ; la seule incertitude portait sur leur ampleur et leur nombre. L’outil CME FedWatch indiquait alors qu’il n’y avait pratiquement aucune probabilité d’une hausse des taux cette année-là. Les pressions inflationnistes évoquées précédemment ont ensuite modifié les anticipations du marché. Sous la direction de son nouveau président, Kevin Warsh, la Réserve fédérale américaine (Fed) semble davantage déterminée à lutter contre la persistance d’une inflation supérieure à son objectif, les hausses de taux étant désormais clairement envisagées.

Fin mai, les anticipations du marché n’intégraient plus aucune probabilité de baisse des taux et commençaient à prendre en compte l’éventualité d’une hausse des taux d’intérêt. À la fin du trimestre, le marché attribuait une probabilité de 33,7 % à une hausse de 25 points de base lors de la réunion de fin juillet, et une probabilité de 67 % à au moins une hausse de taux d’ici la conclusion de la réunion de septembre du FOMC (Federal Open Market Committee).

Selon l’outil CME FedWatch, il existe une probabilité de 83 % que les taux d’intérêt soient plus élevés à la fin de l’année qu’ils ne le sont actuellement. Des taux d’intérêt plus élevés sont généralement défavorables à l’or, car ils augmentent le coût d’opportunité associé à la détention d’un actif non générateur de revenus comme l’or.

Perspectives pour l’or au second semestre 2026

Malgré cette correction, nous pensons que les fondamentaux structurels qui soutiennent l’or restent, dans une large mesure, inchangés. Les banques centrales devraient continuer à acheter de l’or afin de diversifier leurs réserves de change. Selon le World Gold Council (WGC), un niveau record de 45 % des banquiers centraux ayant répondu à sa dernière enquête s’attendent à augmenter leurs réserves d’or au cours des 12 prochains mois, tandis que 89 % prévoient une hausse des réserves d’or détenues par les banques centrales à l’échelle mondiale sur la même période.

Ce soutien structurel se reflète dans notre étude Invesco Global Sovereign Asset Management Study 2026, dans laquelle une majorité de banques centrales ont indiqué avoir augmenté leurs allocations à l’or au cours des trois dernières années. Les préoccupations liées à la volatilité mondiale, à la protection contre l’inflation et à l’incertitude géopolitique figurent désormais parmi les principaux facteurs soutenant la poursuite des achats d’or.

Alors que la demande des banques centrales est généralement peu sensible aux variations de prix, la demande d’investissement tend à être davantage influencée par la dynamique des prix et leur évolution récente. La hausse des prix peut attirer des flux vers un actif, mais la baisse des prix peut parfois inciter les investisseurs à vendre, en particulier lorsqu’ils ont la possibilité de matérialiser des gains et ont besoin de liquidités pour réallouer leur capital vers d’autres opportunités d’investissement. Les achats de pièces et de petits lingots d’or par les investisseurs particuliers ont constitué une source importante de demande tout au long du marché haussier de long terme de l’or. Il sera donc important d’observer comment ces investisseurs réagiront à la récente correction des prix.

Pour les investisseurs particuliers comme professionnels, l’intérêt d’intégrer l’or dans un portefeuille ne repose pas sur un seul argument, comme la seule couverture du risque géopolitique, même si l’or a historiquement relativement bien joué ce rôle. L’or peut également être un outil de diversification utile, car il présente généralement une faible corrélation avec la plupart des autres classes d’actifs, en particulier les actions. L’or est un actif unique, car il n’a pas d’émetteur, n’est exposé à aucun risque de crédit et possède une longue histoire en tant que réserve de valeur lorsque la confiance dans les monnaies, les institutions ou les infrastructures des marchés financiers est remise en question.

Comment s’exposer au cours de l’or

Découvrez notre gamme d’ETC sur l’or physique

Foire aux questions

Pourquoi les variations des taux d’intérêt ont-elles un impact sur l’or ?

L’or ne génère pas de revenus. Par conséquent, lorsque les taux d’intérêt augmentent, les liquidités et les obligations peuvent devenir relativement plus attractives en raison des revenus qu’elles procurent. Des taux d’intérêt plus faibles réduisent ce coût d’opportunité, ce qui peut soutenir la demande d’or.

Pourquoi le dollar américain a-t-il un impact sur l’or ?

À l’inverse, un dollar plus faible peut rendre l’or plus abordable pour les investisseurs internationaux et contribuer à soutenir les prix. À l’inverse, un dollar plus faible peut rendre l’or plus abordable pour les investisseurs internationaux et contribuer à soutenir les prix.

Pourquoi l’inflation a-t-elle un impact sur l’or ?

L’or est souvent considéré comme une couverture contre l’inflation, car son offre est limitée et il n’est lié à aucune monnaie en particulier. Toutefois, l’impact de l’inflation dépend fortement de l’évolution des taux d’intérêt réels : si les taux augmentent plus rapidement que l’inflation, l’or peut subir des pressions.

Pourquoi l’or est-il considéré comme une « réserve de valeur » ?

L’or est considéré comme une réserve de valeur, car il est rare, durable, largement accepté et ne peut pas être créé ou imprimé à volonté comme les monnaies fiduciaires. Ces caractéristiques ont contribué à préserver le pouvoir d’achat de l’or sur de longues périodes, en particulier lors des épisodes de tensions économiques ou monétaires.

Qu’est-ce que le World Gold Council ?

Le World Gold Council est l’organisation de développement du marché de l’industrie aurifère. Il représente les principales sociétés minières aurifères et œuvre à promouvoir une meilleure compréhension du rôle de l’or dans les marchés financiers et dans la société. L’organisation publie des études, des données et des analyses sur la demande d’or, les investissements en or, les banques centrales ainsi que les chaînes d’approvisionnement responsables.

Qu’est-ce qu’un ETC sur l’or physique ?

Un ETC adossé à de l’or physique est un titre conçu pour répliquer l’évolution du prix de l’or. Il est généralement adossé à des lingots d’or physiques alloués et conservés auprès d’un dépositaire. Il permet aux investisseurs de s’exposer à l’or sans avoir à stocker ni à assurer eux-mêmes des lingots ou des pièces.

Quel rôle l’or peut-il jouer dans un portefeuille ?

L’or peut jouer un rôle de diversification, car les facteurs qui influencent son évolution diffèrent souvent de ceux des actions et des obligations, en particulier lors des périodes de stress des marchés, de préoccupations inflationnistes ou d’incertitudes géopolitiques. Il peut également apporter de la liquidité et servir de couverture potentielle au sein d’un portefeuille, même s’il ne génère pas de revenus et que son cours peut être volatil.

Risques d'investissement

La valeur des investissements et des revenus fluctuent (cela peut être en partie dû aux fluctuations des taux de change) et les investisseurs peuvent ne pas récupérer la totalité du montant investi.

Information importante

Données au 30 juin 2026, sauf indication contraire.

Les points de vue et les opinions sont basés sur les conditions actuelles du marché et sont susceptibles de changer.

Il s'agit de matériel promotionnel et non de conseils financiers. Il ne s’agit pas d’une recommandation d’achat ou de vente d’une classe d’actifs, d’un titre ou d’une stratégie particulière. Les exigences réglementaires qui exigent l’impartialité des recommandations d’investissement/de stratégie d’investissement ne sont donc pas applicables, pas plus que les interdictions de négociation avant publication.

Invesco Management S.A., President Building, 37A Avenue JF Kennedy, L-1855 Luxembourg, société de gestion réglementée par la Commission de Surveillance du Secteur Financier du Luxembourg.

EMEA5710830/2026