Principaux faits

L’or a culminé à des sommets historiques fin janvier avant une forte correction qui a effacé une partie de ses gains. Malgré la persistance des facteurs ayant soutenu cette progression ces dernières années, les investisseurs doivent se préparer à une volatilité accrue.

Historiquement, l’or a toujours représenté une réserve de valeur à long terme et a offert une « protection » potentielle contre les effets négatifs de la volatilité des marchés boursiers, de l’incertitude et de l’inflation.

Les produits négociés en bourse adossés à l’or physique permettent aux investisseurs de s’exposer facilement et à moindre coût au prix de l’or.

Risques d’investissement

La valeur des investissements, ainsi que tout revenu qui en découle, fluctueront. Cela peut en partie résulter de variations des taux de change. Les investisseurs peuvent ne pas récupérer la totalité du montant investi. Si l’émetteur ne parvient pas à dégager la performance indiquée, le métal précieux sera utilisé pour rembourser les investisseurs. Ceux-ci n’auront aucun droit sur les autres actifs de l’émetteur. Les instruments fournissant une exposition aux matières premières sont généralement considérés comme très sensibles au risque, ce qui signifie que la valeur de l’instrument est susceptible de fluctuer fortement.

Quels sont les facteurs qui influencent le cours de l’or ?

L’or fascine les civilisations depuis des millénaires. Il a été utilisé comme devise, comme moyen d’échange, comme symbole de richesse, et plus récemment pour ses caractéristiques d’investissement.

Dans cet article, nous répondons à certaines des questions les plus fréquemment posées par les investisseurs.

Pourquoi l’or et l’argent se sont-ils si bien comportés ces dernières années ? Pourquoi observe-t-on aujourd’hui une volatilité accrue des prix ? À ces niveaux de prix, l’or reste-t-il un actif de diversification ?

En plus, quelques questions récurrentes : Sans oublier certaines questions récurrentes : ces actifs conviennent-ils aux investisseurs sensibles aux enjeux environnementaux et sociaux ? Quels instruments offrent une exposition à la hausse des cours des métaux précieux ?

Pourquoi les métaux précieux ont-ils autant progressé ces dernières années ?

Fin janvier 2026, l’once d’or a atteint un record historique de plus de 5 500 USD. En parallèle, l’argent a franchi le seuil des 120 USD l’once. Ces cours ont connu une hausse assez régulière depuis plusieurs années, avant d’enregistrer une brusque accélération en janvier. Bien entendu, il est impossible de prévoir l’évolution des marchés avec certitude. Toutefois, il est possible d’analyser les tendances récentes et d’expliquer les facteurs qui, selon nous, ont contribué à cette hausse remarquable du métal précieux.

- Achats des banques centrales. L’offre de ces métaux étant limitée, la demande détermine les prix. Ces dernières années, la demande des banques centrales et des gestionnaires de réserves à travers le monde a fortement augmenté. Certaines de ces banques centrales ciblent désormais un volume plutôt qu’une valeur de leurs avoirs, ce qui, selon nous, laisse penser qu’elles continueront leurs achats indépendamment du prix.

- Affaiblissement du dollar américain. La valeur relative du dollar américain et son statut perçu de « devise refuge » peuvent souvent avoir un effet significatif sur le prix de l’or. Le dollar s’est considérablement affaibli en 2025, rendant l’or moins onéreux pour les investisseurs et les acheteurs dont la devise n’est pas le dollar.

- Incertitude géopolitique et économique. L’or étant perçu comme relativement stable face aux turbulences par rapport aux actions et autres actifs à risque, il est souvent très recherché dans les périodes marquées par une inquiétude et une incertitude élevées. Alors que le dollar voit son statut de valeur refuge contesté, certains investisseurs se tournent vers des actifs alternatifs tels que l’or afin de diversifier leurs portefeuilles. Les banques centrales, en particulier celles des marchés émergents, continuent d’accroître leurs réserves d’or afin de diversifier leurs bilans et de réduire leur dépendance vis-à-vis du dollar américain, tout en se protégeant contre les risques géopolitiques et économiques.

- Chine. La demande chinoise suscite de nombreux débats. Bien que l’intérêt des investisseurs chinois semble croître, ce marché reste modeste comparé à celui des pays occidentaux. Il représente probablement une source de demande future, mais n’est pas encore un acteur prédominant.

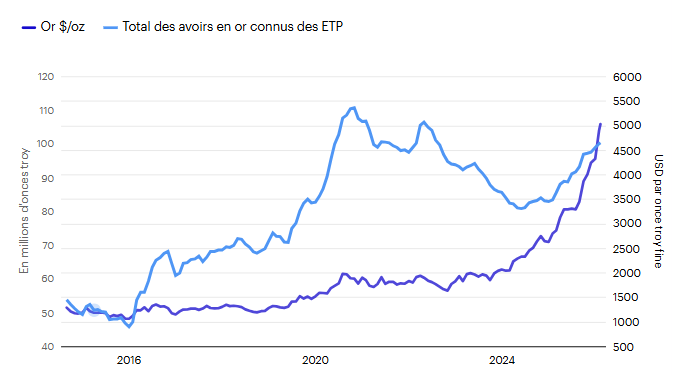

- Exposition facilitée. Les investisseurs peuvent acheter de l’or directement, sous la forme de pièces et de petits lingots, ou par le biais de produits indiciels cotés (ETP) adossés à l’or. On observe au cours des dernières décennies une hausse sensible des volumes d’or détenus par les investisseurs institutionnels et particuliers, nourrie en grande partie par les ETP adossés à l’or, qui facilitent l’accès à ce métal précieux. La situation est très similaire pour les ETP adossés à l’argent.

Montant total d’or détenu par les produits négociés en bourse adossés à l’or (ETPs)

Source : Bloomberg, au 4 février 2026. Ce graphique montre la quantité totale d’or détenue (en millions d’onces) par les produits négociés en bourse adossés à l’or à travers le monde.

Pourquoi les prix ont-ils été si volatils début 2026 ?

Les métaux précieux et les actions de sociétés minières ont fortement progressé pendant la majeure partie de janvier 2026, avant de nettement reculer vers la fin du mois. La volatilité s’est globalement maintenue, incluant une nouvelle forte baisse en mars. À mi-parcours de 2026, le prix de l’or se situe globalement au même niveau qu’au début de l’année (4 337 $ au 15 juin 2026 contre 4 310 $ à la fin de 2025).

- Tensions géopolitiques. L’exacerbation des tensions géopolitiques a probablement contribué à stimuler la demande de métaux précieux et d’instruments associés. Le rythme de la hausse des prix en début d’année a été tel que de nombreux indicateurs techniques suggéraient que ces métaux se trouvaient en situation de surachat. Le conflit au Moyen-Orient aurait normalement soutenu le métal, mais le marché s’est plutôt concentré sur l’impact inflationniste de la hausse des prix du pétrole ainsi que sur la possibilité de taux d’intérêt plus élevés, ce qui pèserait sur les actifs sans rendement.

- Actualités de la Fed et rebond du dollar américain.La faiblesse de l’or et de l’argent à toute fin janvier a en partie été une réaction à l’annonce selon laquelle le président Trump a nommé Kevin Warsh, considéré comme un partisan d’une politique monétaire restrictive, à la tête de la Réserve fédérale. Bien que la corrélation entre les taux d’intérêt et les prix de l’or ait diminué ces dernières années, ses effets restent sensibles. Le marché des contrats à terme a commencé à intégrer une hausse des taux avant la fin de 2026, un changement majeur par rapport aux baisses attendues quelques mois plus tôt.

L’or offre-t-il une protection contre les événements défavorables ?

Si l’on observe le marché des ETP adossés à l’or physique depuis 2020, on constate que la demande des investisseurs a été la plus forte lors de trois périodes distinctes : durant les premiers mois de la pandémie de COVID, lors de l’invasion de l’Ukraine par la Russie et, plus récemment, en 2025, lorsque le marché a commencé à s’inquiéter des enjeux géopolitiques, notamment liés à l’impact direct et indirect des droits de douane. Dans les deux cas, l’incertitude et la volatilité étaient particulièrement élevées.

Il convient toutefois de souligner que l’or n’offre pas de véritable « protection » au sens strict, dans la mesure où aucun actif ne peut garantir des performances. Comme tout investissement, le prix de l’or peut fluctuer à la hausse comme à la baisse, et les investisseurs peuvent ne pas récupérer le capital investi.

Historiquement, l’or a souvent été en mesure d’offrir un « coussin » face aux risques baissiers que l’incertitude et la volatilité peuvent infliger à un portefeuille d’actions. L’or a également tendance à bien résister lors de hausses soudaines de l’inflation ou en période de « stagflation », lorsqu’une économie subit à la fois une inflation élevée, un chômage important et une faible croissance.

Sur les cinquante dernières années, l’or a fait partie des rares classes d’actifs ayant affiché une corrélation positive à la fois avec le niveau absolu d’inflation et avec son rythme de progression. Autrement dit, le prix de l’or a généralement tendance à progresser lorsque l’inflation est à la fois supérieure à la normale et en hausse.

À ces niveaux, les métaux précieux sont-ils surévalués ?

En règle générale, l’évaluation des actifs financiers repose sur la projection d’un certain flux de revenus, suivie de l’actualisation de ces flux de trésorerie. Cela est impossible pour l’or et les autres métaux précieux, qui entraînent le plus souvent des coûts de détention et ne génèrent pas de flux de trésorerie.

Par comparaison avec des actifs tels que le pétrole, les prix des métaux précieux paraissent élevés par rapport à leurs ratios historiques. Par exemple, la seule fois où le ratio or/pétrole a été plus élevé qu’aujourd’hui, c’était en 2020, lorsque le transport maritime mondial a été fortement perturbé en raison de la pandémie de COVID. Mais comparés à de nombreux autres actifs financiers, les prix des métaux précieux ne semblent pas excessifs.

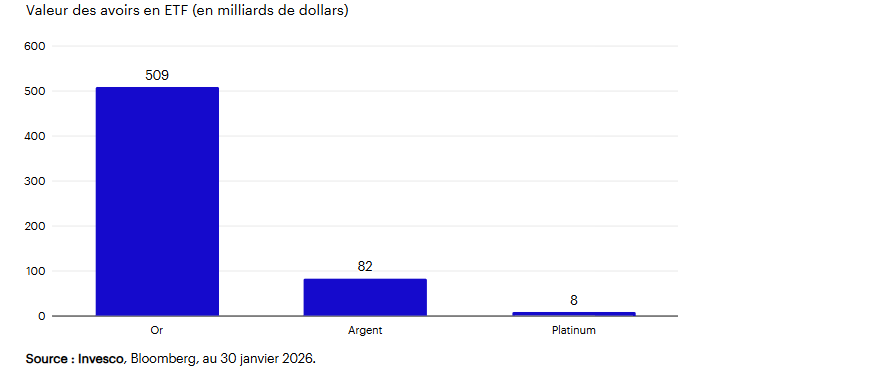

L’offre d’or et d’argent étant relativement stable, la demande tend à dicter l’évolution des prix. De plus, la taille des marchés de l’or, de l’argent et du platine reste très modeste par rapport à celle des marchés d’actions (voir le graphique ci-dessous). En conséquence, même un très faible déplacement des actifs conventionnels des investisseurs vers les métaux précieux peut avoir un impact substantiel sur le marché.

Nous percevons un fort potentiel permettant aux investisseurs privés de diversifier une partie de leurs portefeuilles à travers des instruments adossés aux métaux précieux.

Les investissements en or dépassent largement ceux en argent et en platine

Source : Invesco, Bloomberg, au 30 janvier 2026.

L’or est-il un placement éthique ?

Les industries minières et de raffinage s’attachent à améliorer la durabilité, la responsabilité et la transparence. L’objectif est d’apporter aux investisseurs et aux consommateurs davantage de clarté, et de leur donner l’assurance que le minerai aurifère qu’ils achètent est extrait et transformé dans le respect des critères les plus exigeants.

- En 2012, le Conseil mondial de l’or a introduit la Norme relative à l’exploitation aurifère sans conflit (« Conflict-Free Gold Standard » - CFGS) qui établit des processus permettant aux sociétés minières de se protéger contre le risque que l’or soit utilisé pour financer ou soutenir des conflits armés illégaux. Le CFGS fait désormais partie d’un texte plus complet, les Principes d’exploitation aurifère responsable (« Responsible Gold Mining Principles »), publiés par le Conseil en 2019 à destination des 32 sociétés minières membres de l’organisation. Ces règles forment un dispositif pour une exploitation responsable de l’or.

- London Bullion Market Association. De même, la London Bullion Market Association (« LBMA ») exige le respect d’un Programme d’approvisionnement responsable à toutes les sociétés de raffinage souhaitant intervenir sur le marché de l’or londonien. En 2012, la LBMA a publié les Orientations sur l’approvisionnement responsable en or (« Responsible Gold Guidance ») qu’elle a actualisées à de nombreuses reprises afin d’y ajouter des améliorations successives des directives et des règles d’audit applicables aux sujets concernés. Elle coopère en permanence avec les sociétés minières pour promouvoir les meilleures pratiques au sein du secteur.

- Le Conseil mondial de l’or et la LBMA joignent désormais leurs efforts pour mettre en place un dispositif commun et expérimentent une solution fondée sur les technologies blockchain pour suivre le parcours du minerai dès son extraction et tout au long de la chaîne d’approvisionnement.

L’exploitation minière est une activité gourmande en énergie qui a souvent des répercussions sur l’écosystème local. Si elle peut ne jamais être totalement neutre pour l’environnement, des progrès peuvent être réalisés pour en atténuer les effets négatifs, notamment la mise en place de programmes visant à reconstituer l’écosystème à la fermeture du site. Chez Invesco, ces préoccupations environnementales sont généralement prioritaires lorsque nous engageons le dialogue avec les sociétés minières incluses dans nos positions sur les actions. Nous nous attachons à bien comprendre leur point de vue et les mesures qu’elles prennent pour limiter les risques et réduire leur empreinte carbone.

Les règles éthiques ne se limitent pas à l’environnement bien sûr, et les sociétés minières peuvent exercer un impact positif en tenant compte des préoccupations socio-économiques. Un gisement minier pouvant être exploité pendant des dizaines d’années, les sociétés minières contribuent souvent à la construction de logements, de réseaux de transport, d’infrastructures scolaires ou médicales. Ces initiatives peuvent exercer une influence concrète à long terme sur les économies émergentes.

L’or a-t-il une valeur intrinsèque ?

La valeur de l’or est en grande partie liée à ses caractéristiques d’investissement et à son importance culturelle sur les grands marchés de la joaillerie, tels que l’Inde et la Chine. Toutefois, le métal précieux est également prisé pour ses propriétés physiques qui le rendent utile pour une large palette d’applications technologiques de pointe, dans le secteur médical et aérospatial en particulier. L’or est un excellent conducteur électrique, mais son principal atout est sa résistance indéfinie au ternissement et à la corrosion. En conséquence, sa conductivité exceptionnelle reste stable dans le temps, contrairement à celle du cuivre ou de l’argent, par exemple.

La demande dans ce domaine représente au total presque 10 % de la demande annuelle d’or, mais le volume utilisé est stable depuis dix ans d’après les chiffres publiés par le Conseil mondial de l’or.

- Semi-conducteurs. Le secteur de l’électronique absorbe près de 80 % de cette demande, l’or constituant un composant critique pour la fabrication des semi-conducteurs.

- Santé. Les nanoparticules d’or sont présentes dans de nombreux kits de tests diagnostiques, comme ceux utilisés durant la pandémie de COVID.

Quel rôle l’or peut-il jouer dans un portefeuille ?

Certains investisseurs peuvent ajouter une participation en or pour la même raison qu’ils investissent dans d’autres actifs, parce qu’ils estiment que son prix pourrait augmenter. Une raison plus probable est que les investisseurs souhaitent diversifier leurs portefeuilles ou se prémunir contre d’éventuelles pertes en cas de hausse de l’inflation, de volatilité des marchés boursiers, d’incertitude économique ou de risques géopolitiques. Bien que l’or n’offre aucune garantie et puisse s’inscrire en baisse alors même que vous anticipez un comportement différent, jusqu’ici il a eu tendance à bien résister dans les phases de retournements violents des marchés d’actions.

L’or peut être un outil utile de diversification parce que son prix a tendance à évoluer différemment de la plupart des autres actifs d’un portefeuille type. L’histoire montre que le prix de l’or évolue souvent indépendamment des actions en particulier, mais aussi des obligations dans une moindre mesure et même d’un large panier de matières premières. Cette caractéristique signifie que l’or peut potentiellement agir comme un « coussin » pour le reste du portefeuille lorsque le prix d’autres actifs baisse.

L’or a démontré une faible corrélation avec d’autres classes d’actifs

| Or | Bloomberg Commodity | MSCI Monde | S&P 500 | Global Agg | Bons du Trésor des États-Unis | |

|---|---|---|---|---|---|---|

| Or | 1,00 | |||||

| Bloomberg Commodity | -0,33 | 1,00 | ||||

| MSCI Monde | 0,12 | 0,43 | 1,00 | |||

| S&P 500 | 0,02 | 0.32 | 0.92 | 1,00 | ||

| Total mondial | 0.42 | 0,14 | -0,11 | -0,03 | 1,00 | |

| Bons du Trésor des États-Unis | 0,12 | -0,17 | -0,26 | 0,28 | 0,61 | 1,00 |

Source : Invesco, Bloomberg, au 30 janvier 2026. Corrélations calculées à partir des rendements hebdomadaires au cours des 20 dernières années. Tous les indices de référence sont libellés en USD. Les performances passées ne présagent en aucun cas des performances futures.

Quels instruments offrent une exposition aux prix des métaux précieux ?

La manière la plus directe d’obtenir une exposition à ces actifs consiste à utiliser un ETP indexé sur le prix de ces métaux.

Pour ceux qui privilégient une exposition par le biais d’actions, les sociétés minières représentent une alternative. Ces entreprises présentent généralement des fluctuations plus marquées que le cours des matières premières, ce qui les rend plus volatiles, mais elles offrent l’avantage de verser des dividendes.

Enfin, certains marchés d’actions régionaux, comme le Royaume-Uni, présentent une pondération plus élevée des sociétés minières, et tendent à afficher une certaine corrélation positive avec les prix des métaux précieux.

Invesco Physical Gold ETC

Découvrez comment obtenir une exposition au prix de l’or grâce à l’un des produits négociés en bourse sur l’or les plus importants et les moins chers d’Europe. Notre Invesco Physical Gold ETC phare et notre plus récent Invesco Physical Gold II ETC sont tous deux conçus de manière similaire pour répliquer la performance du LBMA Gold Price, déduction faite de frais fixes pouvant descendre jusqu’à 0,12 % par an.

Les deux ETC détiennent en permanence une quantité équivalente de lingots d’or de la plus haute qualité par rapport à la valeur totale de l’ETC, lesquels sont conservés en toute sécurité dans les coffres londoniens de JP Morgan Chase Bank. Les deux ETC détiennent en permanence une quantité équivalente de lingots d’or de la plus haute qualité par rapport à la valeur totale de l’ETC, lesquels sont conservés en toute sécurité dans les coffres londoniens de JP Morgan Chase Bank.

Performance

Les performances passées ne présagent en aucun cas des performances futures.

Les tableaux suivants montrent les performances passées de l’ETC Invesco Physical Gold et du LBMA Gold Price (l’indice de référence), tous deux en USD, jusqu’au 31 Mai 2026. Les rendements peuvent varier à la hausse et à la baisse en fonction des fluctuations des cours de change.

Performance discrète

| Mai 2025 Mai 2026 |

Mai 2024 Mai 2025 |

Mai 2023 Mai 2024 |

Mai 2022 Mai 2022 |

Mai 2021 Mai 2023 |

Mai 2020 Mai 2022 |

Mai 2019 Mai 2021 |

Mai 2018 Mai 2020 |

Mai 2017 Mai 2018 |

Mai 2016 Mai 2017 |

Cette à année à Mai 2026 | Mai 2025 Mai 2026 |

Mai 2023 Mai 2026 |

|

| LBMA Gold Price PM USD1 | 38.70% | 39.57% | 19.54% | 6.84% | 3,22% | 9.91% | 33.43% | 0,75 % | 3.09% | 4.46% | 5.52% | 38.70% | 131.42% |

| Invesco Physical Gold ETC | 38.53% | 39.41% | 19.40% | 6.71% | -3.35% | 9.73% | 33.14% | -1.02% | 2.79% | 4.16% | 5.47% | 38.53% | 130.59% |

Informations importantes

Sauf indication contraire, les données s’entendent en date de 15 juin 2026

Il s’agit de matériel marketing et non de conseils financiers. Il ne s’agit pas d’une recommandation d’achat ou de vente d’une classe d’actifs, d’un titre ou d’une stratégie particulière.

Pour connaître l'intégralité des objectifs et de la politique d'investissement, veuillez consulter le prospectus actuel.

Toutes les décisions d'investissement doivent être basées uniquement sur les documents juridiques d'offre les plus récents. Les documents juridiques d'offre (Document d'Informations Clés (DIC), Prospectus de Base et états financiers) sont disponibles gratuitement sur notre site web www.invesco.eu et auprès des émetteurs.

Indice Le LBMA Gold Price est une marque commerciale de Precious Metals Prices Limited, concédée sous licence à ICE BENCHMARK ADMINISTRATION LIMITED (IBA) en tant qu'administrateur du LBMA Gold Price, et utilisée par Invesco avec l'autorisation sous licence d'IBA. La version intégrale de la clause de non-responsabilité d'IBA est disponible sur le site etf.invesco.com (sélectionnez votre pays et accédez à la section Documents sur la page du produit).

Les points de vue et opinions sont basés sur les conditions actuelles du marché et sont susceptibles de changer.

EMEA5582660/2026