Les États-Unis ont affiché une croissance étonnamment résiliente, mais l’incertitude politique et une mauvaise évaluation du risque d’inflation pourraient créer des défis difficiles à relever selon Adam Farstrup, responsable de la gestion multi-actifs pour les Amériques chez Schroders.

Malgré l’introduction chaotique des droits de douane sur les importations américaines et l’approche agressive de l’immigration aux États-Unis, les prévisions de croissance et de désinflation aux États-Unis se sont avérées correctes à bien des égards. Bien que la croissance se soit ralentie par rapport à la période de reprise qui a suivi la pandémie de coronavirus, elle reste résiliente, et malgré toute l’incertitude politique, on note encore peu de signes d’inflation induite par les droits de douane. Compte tenu des fortes hausses du marché boursier au cours de l’été, M. Farstrup estime qu’il est peut-être temps de prendre du recul, car le risque d’un ralentissement économique inattendu pourrait créer de nouvelles opportunités. Il estime en outre que l’inflation reste l’un des risques les plus mal évalués sur les marchés.

Le contexte macroéconomique : une croissance résiliente avec le risque d’une période de faiblesse

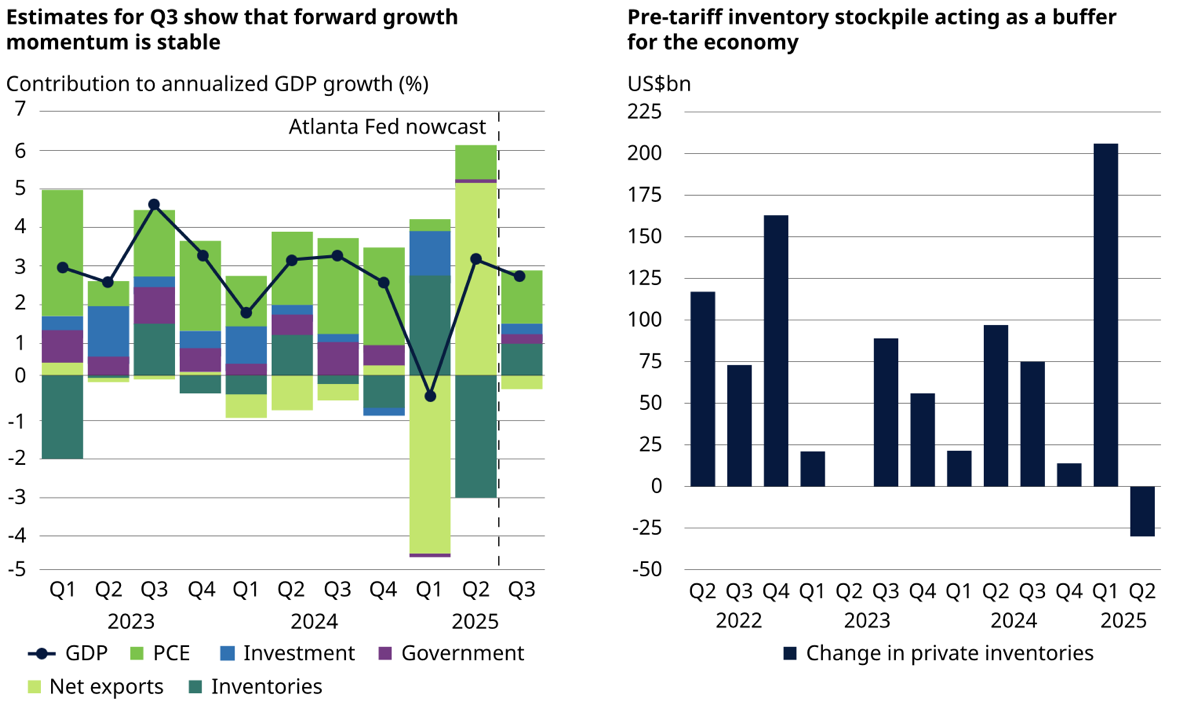

La croissance à court terme suggère que l’économie s’est largement débarrassée de l’incertitude politique. Les entreprises ayant reconstitué leurs stocks, l’impact de la modification des taxes n’est pas encore clairement visible dans les statistiques de l’inflation. Vu que les premières mesures de relance du One Big Beautiful Bill Act se concrétisent et que le président Trump continue à faire pression sur la Réserve fédérale (Fed) pour qu’elle réduise les taux d’intérêt à court terme, la croissance économique semble également soutenue à moyen terme. Compte tenu de la hausse des marchés et du risque que la durée d’attention du marché soit trop courte, M. Farstrup estime que le marché pourrait être surpris par des données économiques décevantes à l’automne.

Graphique 1 : La croissance globale des États-Unis reste stable pour l’instant et les stocks excédentaires accumulés sont en train d’être résorbés

Source : Schroders, Macrobond, US Bureau of Economic Analysis, au 11 août 2025.

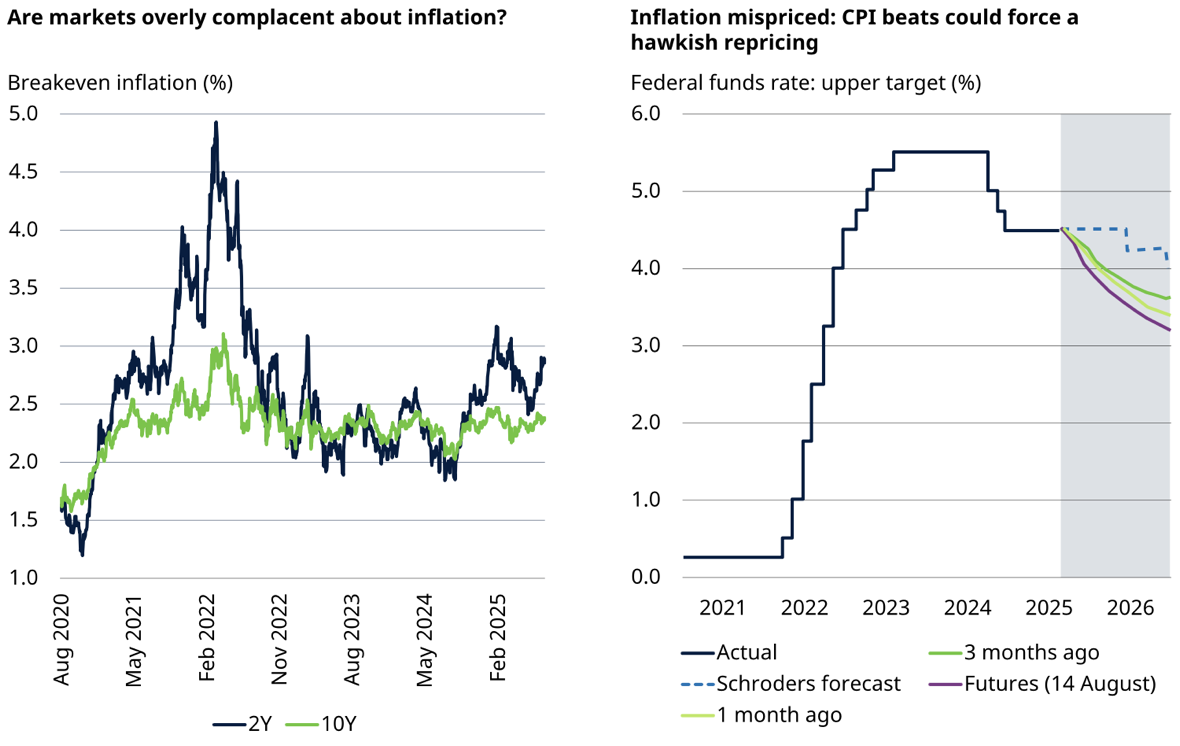

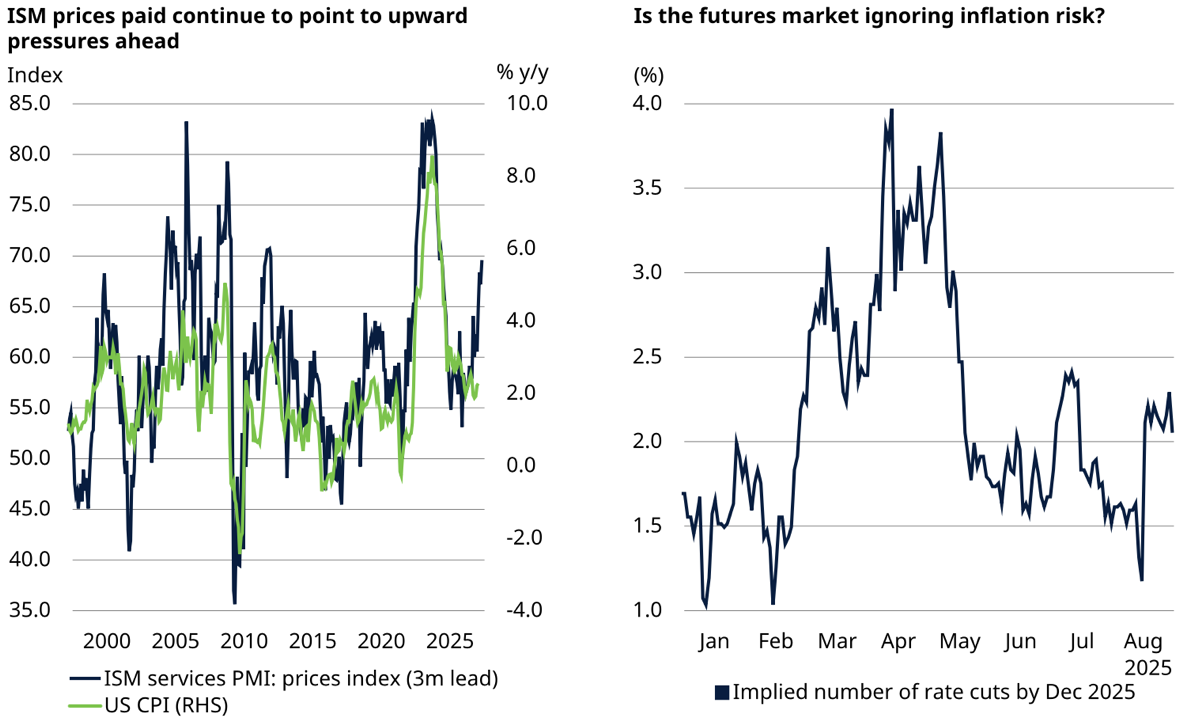

Le marché semble mal évaluer le risque d’inflation

Bien qu’un consensus se dégage sur le marché selon lequel l’inflation induite par les droits de douane est absente et donc exagérée, M. Farstrup estime que le risque d’inflation ne peut pas encore être totalement écarté. Avec sa courte durée d’attention, le marché semble avoir oublié que l’accumulation de stocks qui a eu lieu au début de l’année a pu masquer l’effet inflationniste des taux. Compte tenu des longs délais des chaînes d’approvisionnement, le marché pourrait être ébranlé par une nouvelle dégradation de l’inflation, ce qui pourrait contribuer à un resserrement de la politique des taux d’intérêt de la Fed.

Graphique 2 : Le marché est-il devenu trop optimiste concernant l’inflation ?

Sources : Schroders, Macrobond, Refinitiv/Datastream, Réserve fédérale américaine, au 15 août 2025.

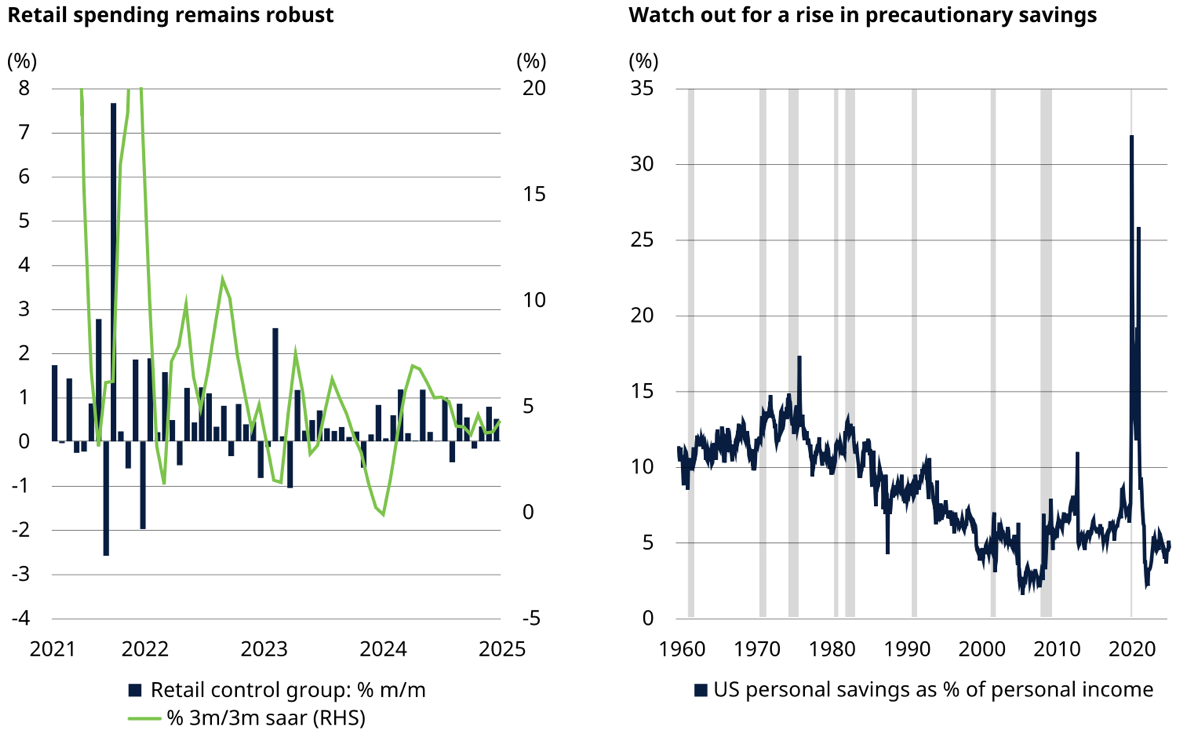

Si l’inflation augmente effectivement par rapport au niveau actuel, les investisseurs voudront voir comment cela affectera les dépenses de consommation. Si la hausse des prix incite les consommateurs à dépenser moins, toute hausse de l’inflation se traduira par des effets de second tour sur l’économie.

Graphique 3 : Les ménages continuent de dépenser de l’argent, mais les consommateurs finiront-ils par réagir au fait que les entreprises répercutent leurs coûts plus élevés ?

Sources : Schroders, Macrobond, au 15 août 2025. Les colonnes grisées du graphique de droite indiquent les récessions aux États-Unis, telles que définies par le National Bureau of Economic Research.

Évaluation des conséquences de ce climat d’investissement

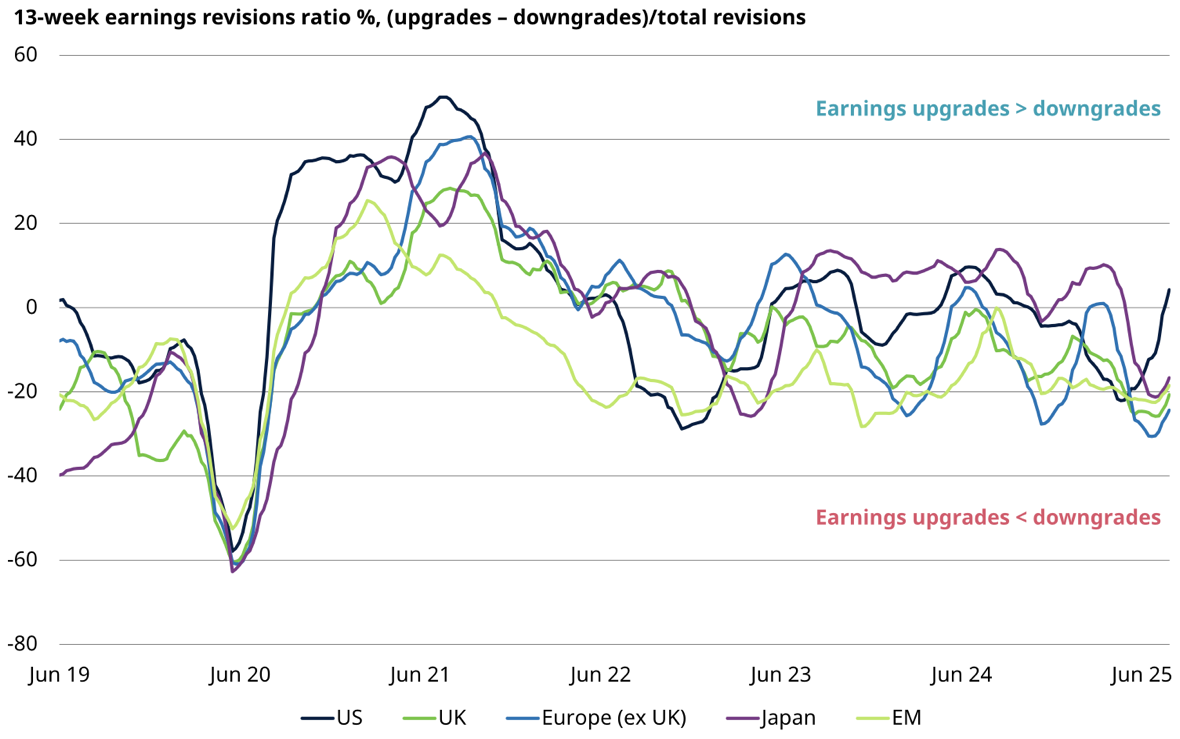

Les performances des actions américaines se sont redressées par rapport au reste du monde au cours de l’été, car les prévisions bénéficiaires sont reparties à la hausse. La stagnation des prévisions pour le reste du monde a également entraîné un glissement des flux de capitaux mondiaux, qui sont revenus vers les actions américaines.

Graphique 4 : Les révisions des bénéfices sont devenues positives aux États-Unis, tandis que les révisions à la baisse persistent dans le reste du monde

Source : LSEG Datastream et Schroders, au 31 juillet 2025. Les révisions des bénéfices sur 13 semaines sont égales à la somme des révisions positives sur 13 semaines moins les révisions négatives du bénéfice par action attendu sur 12 mois/révisions totales.

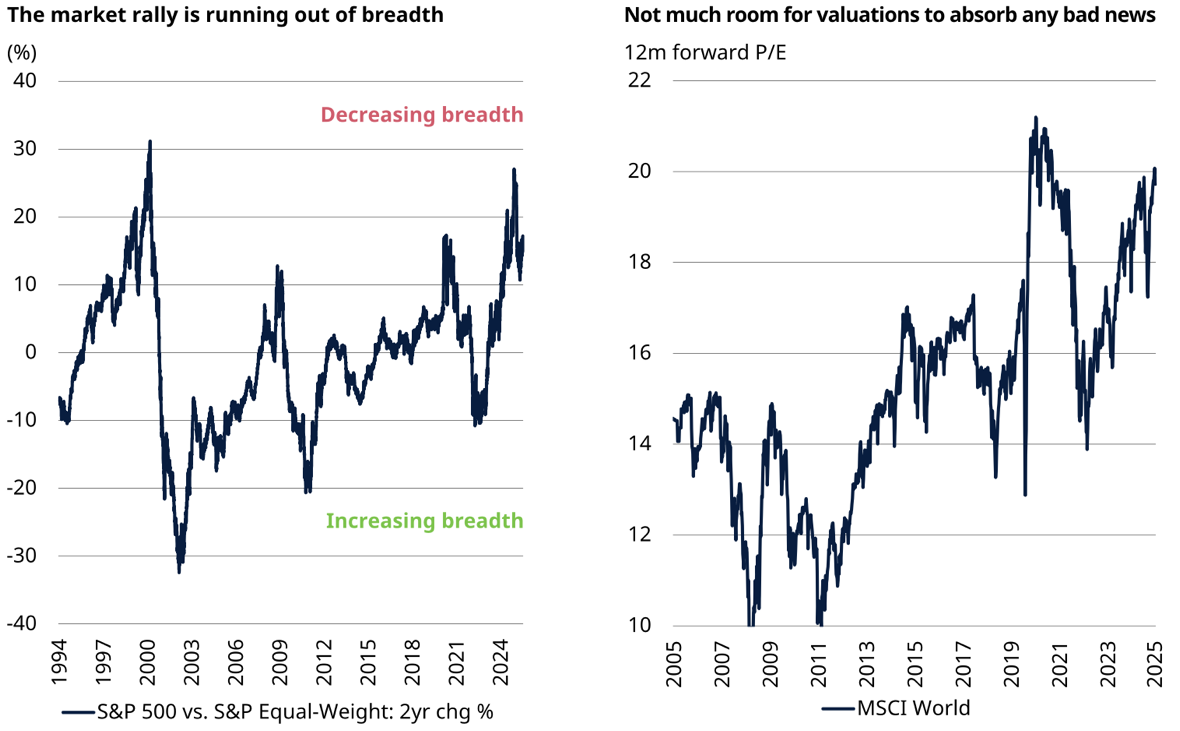

L’élargissement des marchés observé au début de l’année s’étant inversé et le risque d’un ralentissement de la croissance américaine s’étant accru, il est plus probable qu’un autre risque entre en jeu, à savoir que le marché décide tout simplement de marquer une pause.

Graphique 5 : Le rallye s’essouffle-t-il ? La force du marché est concentrée sur un plus petit nombre d’actions, ce qui rend le rallye vulnérable

Source : Schroders, Refinitiv Datastream, Bloomberg au 15 août 2025.

Le rôle des obligations d’État dans les portefeuilles continue d’être déterminé par les revenus attrayants que génèrent les rendements élevés actuels. Toutefois, le risque d’inflation mal évalué – et les conséquences qui pourraient survenir si le marché reprenait conscience de ce risque – remettra en question la capacité des obligations d’État américaines à servir de couverture de portefeuille contre la volatilité.

Graphique 6 : Les actifs américains présentant une sensibilité élevée aux taux d’intérêt pourraient être mis sous pression en cas de reprise de l’inflation

Source : Schroders, Macrobond, Bloomberg Swap Data Repository, au 15 août 2025.

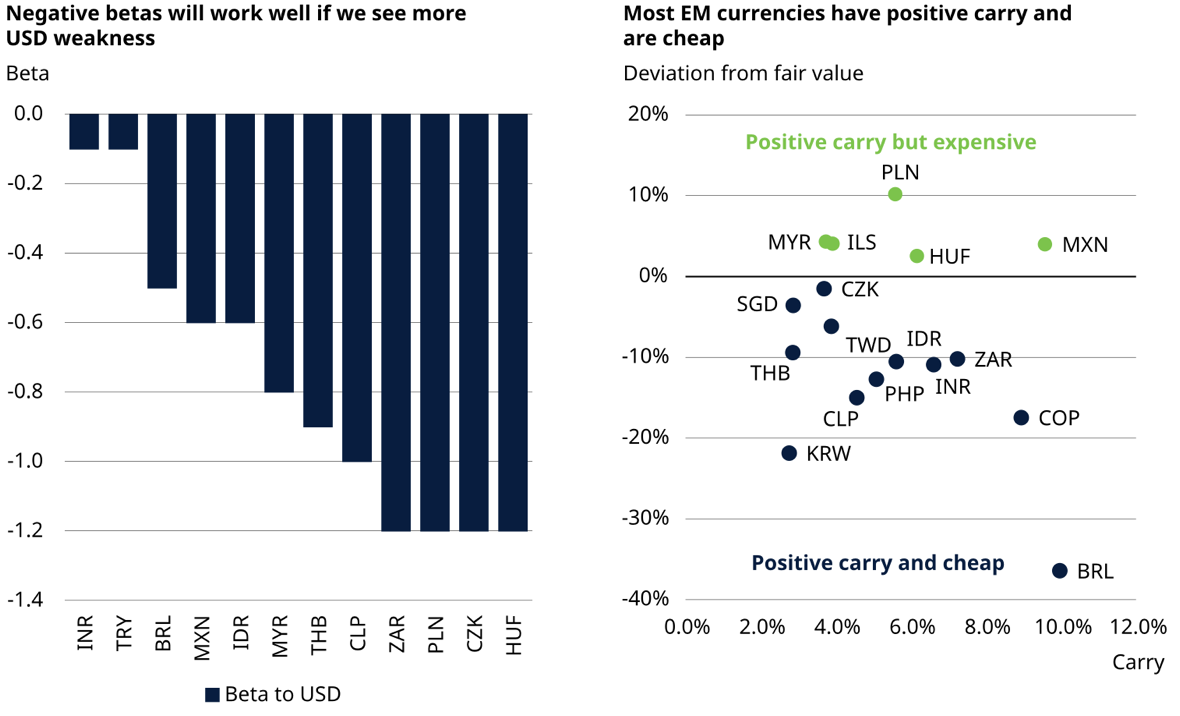

Dans la quête de rendement, la dette en devise locale des marchés émergents (DME) reste une opportunité intéressante – et moins chère – d’autant plus que les spreads des entreprises aux États-Unis et en Europe restent très tendus.

Graphique 7 : Dans un contexte d’incertitude mondiale, les investisseurs peuvent se tourner vers la dette en devise locale des marchés émergents pour obtenir des revenus supplémentaires et se diversifier.

Sources : Schroders, Bloomberg, au 13 mars 2025. Le graphique de droite présente le modèle de la juste valeur de l’équipe multi-actifs de Schroders.

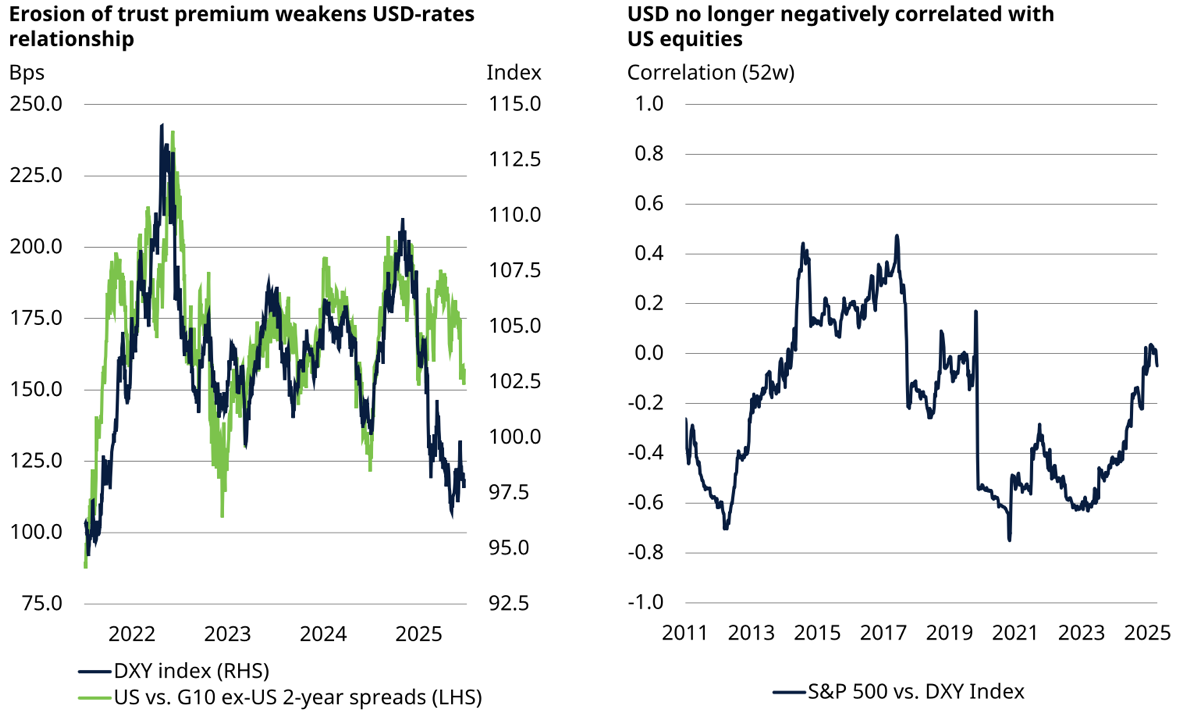

L’incertitude entourant la politique gouvernementale continue de se refléter dans la valeur du dollar américain. Les récentes attaques du président Trump contre la politique de la Fed pourraient renforcer cette incertitude et permettre une plus large acceptation de l’affaiblissement structurel du dollar.

Graphique 8 : La méfiance à l’égard du dollar américain s’accroît au fur et à mesure que l’idée de son affaiblissement structurel s’impose.

Sources : Schroders, Macrobond, Refinitiv Datastream, au 12 août 2025.

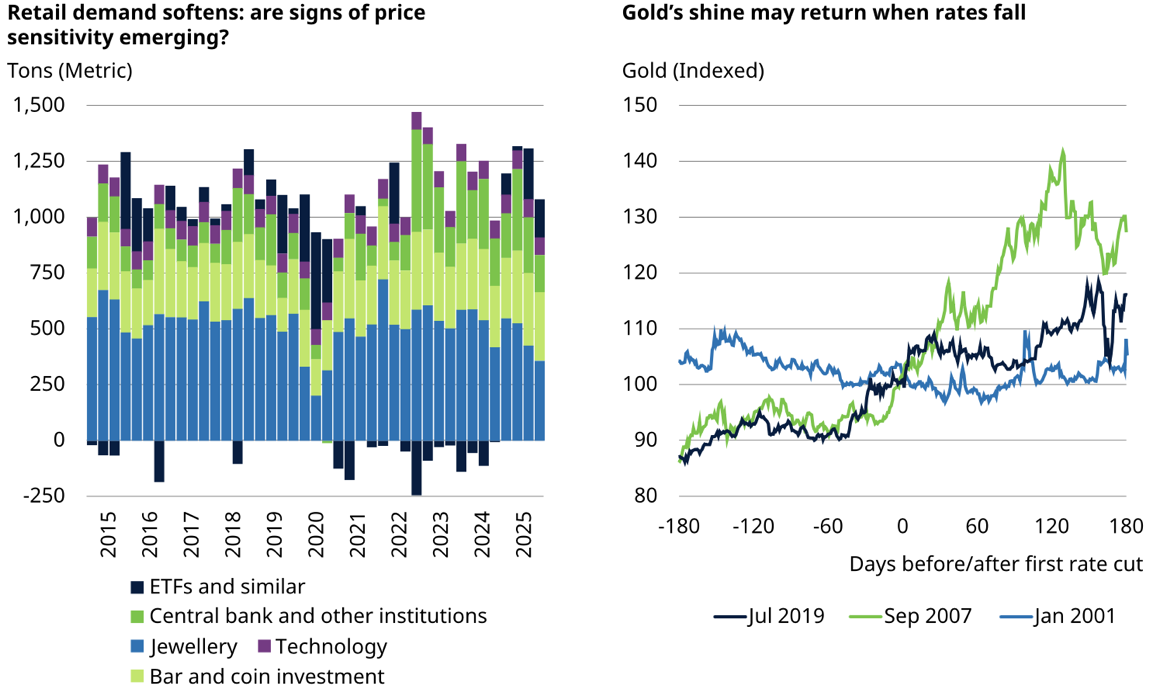

L’absence de protection attrayante du portefeuille maintient l’intérêt pour l’or. Si la Fed baisse malgré tout ses taux cet automne, cela profitera au métal précieux. Les inquiétudes concernant l’érosion de la confiance dans le dollar américain peuvent également être bénéfiques au cours de l’or.

Figure 9 : L’or continue de se distinguer : la demande de bijoux diminue, mais elle pourrait retrouver son éclat avec la baisse des taux d’intérêt

Source : Schroders, Macrobond, World Gold Council, au 13 août 2025.

Cet environnement difficile exige une approche flexible

Bien qu’il reste à voir quelles surprises, quels défis et quelles opportunités l’automne apportera, M. Farstrup estime que les investisseurs peuvent accroître la résilience de leurs portefeuilles en restant largement diversifiés dans plusieurs catégories d’actifs et en se concentrant sur les tendances à long terme qui affectent les marchés, sans trop s’inquiéter des gros titres qui peuvent provoquer des perturbations à court terme. Le dilemme auquel les investisseurs sont confrontés est que la diversification dans l’environnement actuel peut devenir plus difficile à certains égards, de sorte qu’ils puissent avoir besoin de s’appuyer sur des approches capables de rester flexibles et utiliser un éventail plus large de classes d’actifs qu’ils ne l’ont peut-être fait auparavant.

Pour en savoir plus, lisez l’articleAre markets headed for an autumn cooldown or another heat wave ? de différents investisseurs en actions chez Schroders.