En quoi l'accent que nous mettons sur la valeur et la sélection active de titres devrait-il constituer une combinaison gagnante pour les investisseurs ?

Il ne fait désormais aucun doute que la rotation du marché, qui délaisse les valeurs de croissance à forte composante technologique pour se tourner vers des valeurs au rendement plus cycliques, est en plein cours. Le rendement de l'indice MSCI All Country Value (+13,2 %) atteint quasiment le double de celui de l'équivalent en croissance (+7,6 %) depuis le début de l'année[1], ce qui donne de l'élan au mouvement amorcé début novembre, lors de l’annonce de l’arrivée des vaccins contre le COVID-19.

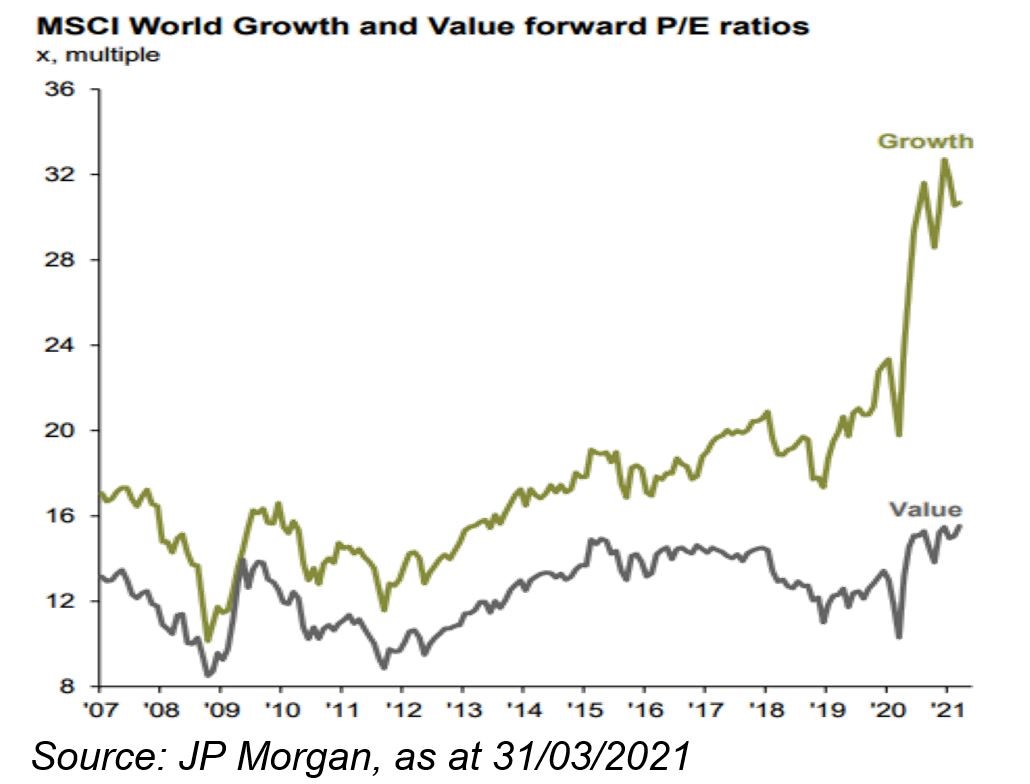

Malgré ce brusque revirement, l'écart d’évaluation entre les actions de croissance et les actions de valeur reste considérable sur la plupart des mesures. Les deux mesures les plus courantes, qui comparent le prix de l'action d'une entreprise aux bénéfices futurs attendus (prix/bénéfice à terme) ou à la valeur de ses actifs (prix/comptabilisation), indiquent que les actions de valeur se négocient actuellement au niveau mondial avec des décotes respectives de 50 % (voir graphique) et 70 %[2]. Ce phénomène met en évidence le rattrapage que la valeur doit encore opérer après une décennie de sous-performance – ces décotes ont atteint en moyenne 32 % et 50 % au cours des 20 dernières années[3] – mais aussi le fait que les meilleurs jours pour les investisseurs en valeur comme SKAGEN sont probablement encore à venir.

Croissance des bénéfices

À mesure que les pays du monde entier entament leur déconfinement, les actions de valeur telles que celles des entreprises actives dans la finance, l’industrie et l’énergie devraient surperformer car elles ont tendance à connaître une demande et une rentabilité croissantes dans les phases post-récession du cycle économique. Ces conditions sont également favorables aux secteurs cycliques tels que l’horeca, les compagnies aériennes, les détaillants d’articles haut de gamme et les constructeurs automobiles, qui vendent des biens et services discrétionnaires qui font l’objet d’une demande lorsque l'économie est en croissance et la confiance des consommateurs est élevée.

Les entreprises de ces secteurs – qui ont le plus souffert de la pandémie - sont bien représentées dans nos portefeuilles, tandis que la reprise attendue dans l'immobilier, avec la réouverture des bureaux et des commerces, de l'hôtellerie et des lieux de divertissement, devrait stimuler SKAGEN m2.

Dans de nombreux pays, la reprise est stimulée par les mesures de relance gouvernementales, notamment aux États-Unis où le président Biden a injecté des trillions de dollars dans l'économie. Il en a résulté une pression inflationniste qui a vu les taux d'intérêt à long terme presque doubler depuis le début de l'année[4]. La prochaine phase de la rotation des valeurs pourrait être menée par l'Europe, où le déploiement des vaccins a été jusqu'à présent plus lent et où les taux d'intérêt à long terme restent négatifs, freinant ainsi la performance des valeurs financièrement et économiquement sensibles par rapport aux États-Unis.

Les marchés émergents pourraient également apporter de la valeur en donnant un nouvel élan au cours du second semestre, l'Inde et le Brésil commençant, on l'espère, à remporter des batailles difficiles contre la COVID-19 et leurs économies sortant de l'impasse. Enfin, il ne faut pas négliger l'influence des traders concentrés sur la dynamique ni les fonds quantiques. Ils ont joué un rôle important en hissant les valeurs de croissance toujours plus haut ces dernières années et pourraient stimuler les entreprises de valeur s’ils continuent à gagner du terrain.

Miser sur les gagnants

La pandémie a entre autres été caractérisée par le découplage entre le cours des actions et la réalité économique. Les marchés boursiers, largement soutenus par les actions technologiques et de qualité, ont continué à progresser malgré la dégringolade des PIB. Alors que nous approchons du bout du tunnel, la reprise économique est de plus en plus prise en compte dans le prix des actions des autres secteurs et le principal défi pour les investisseurs est de trouver celles qui offrent le plus de valeur.

C'est dans ce climat de croissance économique et de fragmentation du marché boursier que la gestion active devrait prendre tout son sens. Investir dans un fonds passif qui reproduit un indice, même s'il porte le label « value », comporte de nombreux risques. La plupart des indices « value » sont construits à l'aide de filtres d'évaluation de base qui favorisent les actions présentant des multiples cours/valeur comptable et cours/bénéfices faibles ou des rendements élevés sur dividendes, et qui ignorent les caractéristiques et les facteurs de risque majeurs des entreprises.

Chez SKAGEN, nous utilisons également ces outils dans le cadre de notre processus d'investissement, mais avec pour chacun des limites bien documentées, et le fait de s'y fier peut conduire à investir dans des entreprises qui a priori bon marché mais qui représentent des pièges en termes de valeur. Pour éviter ces pièges, nous disposons d'une vaste bibliothèque d’entreprises ayant fait l'objet de recherches approfondies (analyses à l'aide de méthodes quantitatives et qualitatives) qui nous aide à sélectionner les bonnes actions au bon moment.

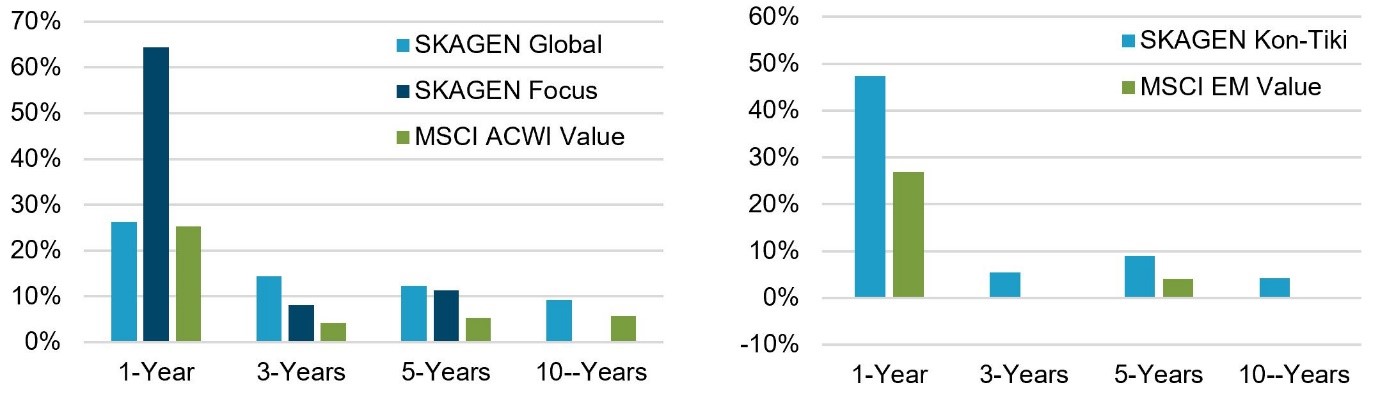

Ces avantages sont illustrés par la performance de nos fonds par rapport aux indices de valeur MSCI comparables qui sont disponibles. SKAGEN Global et SKAGEN Focus, qui utilisent tous deux l'indice MSCI All Country World comme référence formelle, ont battu le sous-indice valeur sur 1, 3, 5 et 10 ans, tandis que SKAGEN Kon-Tiki, qui est formellement comparé à l'indice MSCI Emerging Market, est en avance sur la version valeur pour les mêmes périodes[5] :

Nos fonds ont toujours affiché des rendements élevés, tant en termes absolus que par rapport à des indices de valeur comparables.

L'approche de SKAGEN en matière d'investissement actif présente des caractéristiques essentielles qui permettent à nos fonds de livrer ces excellents rendements. Tout d'abord, des mandats étendus nous offrent la liberté d'investir là où nous identifions les meilleures perspectives à un moment donné. Ils nous permettent également d'investir avec conviction dans nos meilleures idées. Une étude récente[6] a confirmé les recherches précédentes indiquant que les gestionnaires actifs les plus performants détiennent les portefeuilles les plus concentrés au fil du temps. Enfin, nous investissons à long terme et, bien que nous prévoyions que bon nombre des titres de notre portefeuille bénéficieront de la reprise économique, nous accordons plus d'importance à la capacité bénéficiaire des entreprises sur un horizon d'investissement de plusieurs années afin de générer les meilleurs rendements à long terme pour nos clients.

Après six mois de surperformance, les actions de valeur présentent toujours une décote attrayante par rapport aux actions de croissance et, avec le vent de la reprise économique en poupe, l'investissement de valeur pourrait bien offrir une occasion de placement générationnelle. Étant donné que tous les fonds d'actions SKAGEN ont affiché de solides performances absolues cette année et que quatre des cinq fonds sont en avance sur le plan relatif, notre approche active devrait placer nos clients dans une position idéale pour bénéficier des meilleurs rendements ajustés par rapport au risque.

Pour plus d'articles sur les fonds SKAGEN et notre gamme de fonds de valeur, veuillez consulter le site www.skagenfunds.com ou me contacter à l'adresse suivante

e-mail : michel.ommeganck@skagenfunds.com

Téléphone portable : +4790598412

1] Source : MSCI. 31/12/2020 - 30/04/21 en EUR [2] Source : MSCI : Indice MSCI ACWI Value vs. Indice MSCI ACWI Growth au 31/03/2021 [3] Source : Bloomberg. Average forward P/E and P/B (P/B et P/C moyens à terme) pour le MSCI ACWI Value et le MSCI ACWI Growth 2001 - 2021 [4] Rendement du Trésor américain à 10 ans 31/12/20 - 05/05/21 [5] En EUR au 30/04/2021 et annualisé pour les périodes supérieures à 1 an. Performance du fonds SKAGEN nette de frais. Source des indices MSCI : MSCI. 6] Source : The journal of Portfolio Management, The Decision to Concentrate: Active Management, Manager Skill, and Portfolio Size, 2020.