La pression sur les prix augmente : qu'est-ce que cela signifie pour les actions et les autres actifs, et faut-il s'inquiéter ? Pour les investisseurs qui misent sur la valeur, cela pourrait être une bonne nouvelle.

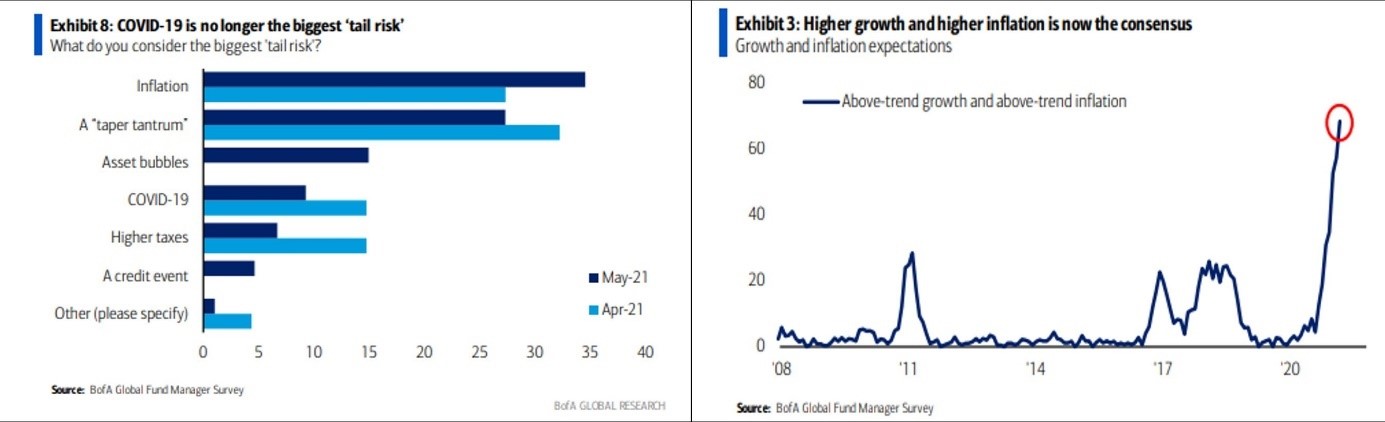

Après une année d'inquiétude liée à la COVID-19 et ses dégâts économiques, les investisseurs ont maintenant quelque chose de plus important à craindre. C'est du moins le constat dressé par l'enquête mondiale de la Bank of America auprès des gestionnaires de fonds. La dernière édition de cette enquête montrent en effet que l'inflation est désormais considérée comme le principal risque de perte pour le prix des actifs, les prévisions d’augmentation de la croissance et des prix étant les plus élevées depuis le lancement du sondage en 2008 :

NB : Les périodes ombrées illustrent le renforcement de l'USD, mesuré par l'indice DXY.

Les gestionnaires de fonds ne sont pas les seuls à s'inquiéter. Les recherches Google sur l'inflation ont plus que doublé au cours des douze derniers mois et ont augmenté d'un tiers depuis le début du mois de mai[1]. Les titres pessimistes des médias et la spéculation y ont contribué, mais la hausse des prix commence également à se faire sentir dans les poches des particuliers. L'indice des prix à la consommation de l'Organisation de coopération et de développement économiques (IPC de l'OCDE) a augmenté de 2,4 % en glissement annuel dans les derniers chiffres de mars, contre 1,7 % un mois plus tôt[2].

Effets de base

L'augmentation de l'IPC est due en grande partie à la hausse des prix de l'énergie – jusqu’à 7,4 % en moyenne pour les 37 pays de l'OCDE, mais jusqu'à 34,1 % en Norvège. Le coût d'autres produits de base a également grimpé en flèche avec la reprise de l'activité économique, en particulier les matériaux utilisés dans la construction (bois, acier, cuivre et aluminium, par exemple) et l'industrie manufacturière (lithium, cobalt, par exemple). L'indice Bloomberg des matières premières montre que les prix sont plus de 50 % plus élevés qu'il y a un an, même s'ils partaient d'un niveau très bas au plus fort de la pandémie, ce qui laisse présager de nouvelles pressions inflationnistes qui se répercuteront sur les biens et services.

Reste à savoir si l'inflation se maintiendra à court terme, en grande partie due à la forte demande latente pendant la pandémie alors que l'offre reste perturbée, ou à plus long terme si les prix entraînent une hausse des salaires. Plusieurs signes indiquent que cela se produit déjà dans des pays comme les États-Unis. Certains économistes craignent que la poursuite de ces tendances récentes conduise à un retour aux niveaux d'inflation à deux chiffres des années 1970, lorsque la combinaison du prix élevé du pétrole, du chômage et de la faible croissance avaient provoqué une stagflation paralysante pour les économies du monde entier.

L'introduction par de nombreux pays d'un système de ciblage de l'inflation dans les années 1990 et 2000, en réponse aux échecs des politiques précédentes, a permis de maintenir l'inflation à un niveau très bas ces dernières années. Mais avec la remontée des prix, que pourrait signifier le retour d’une inflation à long terme pour les actions et les autres classes d'actifs ?

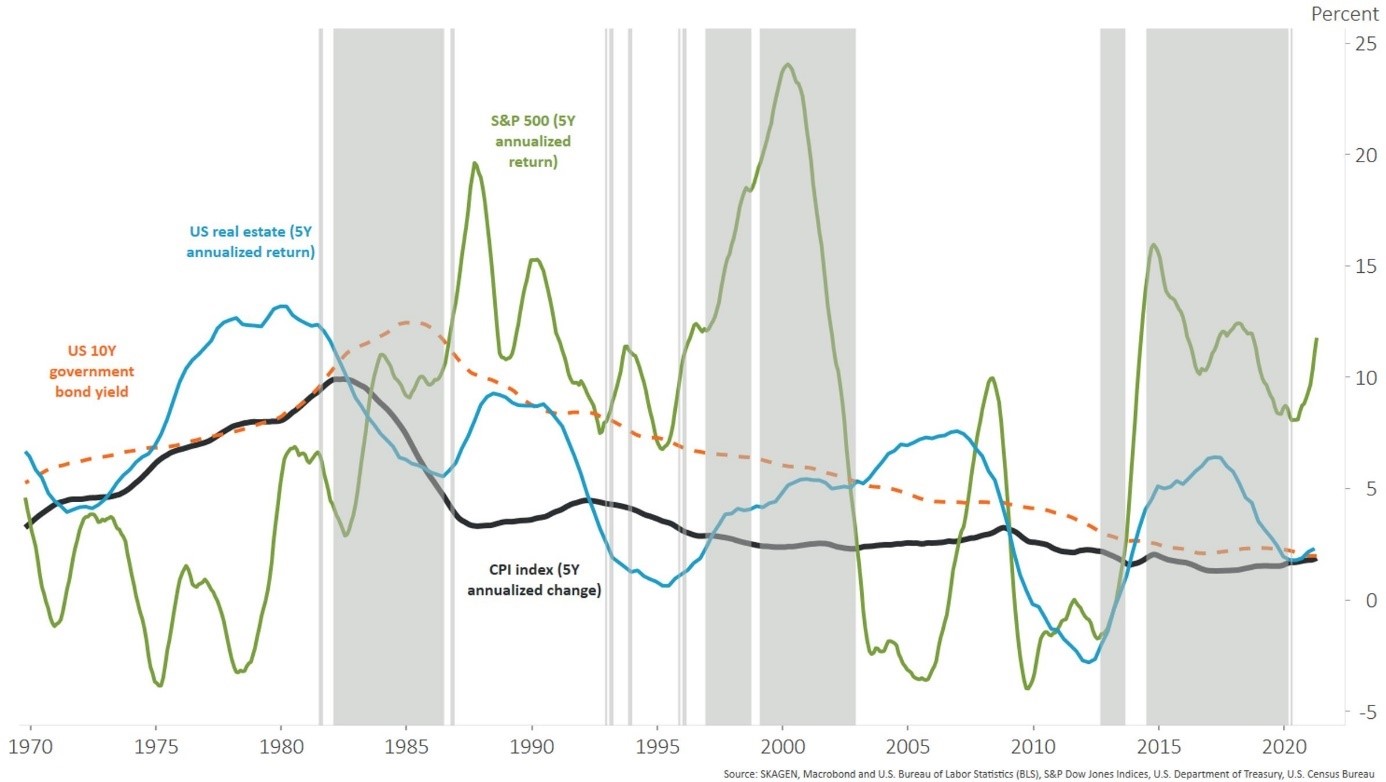

Une brève leçon d'histoire sur les 50 dernières années, avec les États-Unis en guise d’illustration, montre que les actions présentaient généralement une corrélation négative à la hausse des prix. Les actions étaient faibles (mais pas nécessairement négatives) au cours des périodes inflationnistes précédentes, dont les années 1970, la fin des années 1980 et le début des années 2000, mais affichaient de bonnes performances au cours des périodes désinflationnistes (début des années 1980, années 1990 et de la crise financière mondiale à ce jour). Les devises ont également tendance à s'affaiblir dans un environnement inflationniste et à se renforcer en cas de désinflation. D'autre part, les taux d'intérêt et les rendements obligataires évoluent en fonction de l'inflation, tandis que l'immobilier a historiquement fait de même et s’est montré à la hauteur de sa réputation de couverture contre la hausse des prix.

Les rendements obligataires et l'immobilier évoluent généralement de concert avec l'inflation, tandis que les actions et les devises sont corrélées négativement.

NB : Les périodes ombrées illustrent le renforcement de l'USD, mesuré par l'indice DXY.

Les avis sont partagés

Il s'agit clairement d'un résumé simpliste qui néglige de nombreux détails économiques, réglementaires et politiques, mais il est utile de replacer la situation actuelle dans un contexte historique pour envisager la suite des événements. Les avis des économistes sont, sans surprise, divisés sur la question de savoir si les hausses de prix actuelles sont temporaires ou annoncent une tendance inflationniste à plus long terme.

Les « faucons » estiment que les banques centrales ont trop stimulé l'économie et qu'avec des taux d'intérêt bas n'incitant guère à l'épargne, la demande croissante de biens et services fera inévitablement grimper l'inflation. Les « colombes » de l'inflation ne partagent pas ce point de vue et font valoir que le monde est très différent des cycles précédents, l'économie mondiale étant plus intégrée, tandis qu’en raison du chômage élevé et de la faiblesse des syndicats, il est peu probable que les travailleurs puissent réclamer des augmentations de salaire, même si les prix continuent d'augmenter. La production mondiale devant augmenter de 6,0 % cette année et de 4,4 % en 2022[3], les goulets d'étranglement de l'offre devraient être surmontés et la forte croissance économique devrait permettre d'éviter la stagflation.

L'OCDE prévoit un pic de l'inflation au premier trimestre, une diminution au deuxième trimestre, suivie d’une légère augmentation à partir du deuxième semestre[4]. Ce point de vue est soutenu par le FMI, qui prévoit que la pression sur les prix restera contenue dans ses Perspectives de l'économie mondiale publiées en avril[5] : « La volatilité devrait être de courte durée. Les projections de base font état d'un retour de l'inflation à sa moyenne à long terme, car la stagnation persistante ne se résorbe que progressivement et les effets de base liés aux produits de base s'estompent. »

Malgré la présence évidente d’une certaine stagnation dans l'économie, elle peut être rapidement absorbée et nous pourrions alors entrer dans un cycle d'investissement inflationniste à plus long terme. Le rendement des obligations d'État américaines à 10 ans est passé de 0,9 % à 1,6 % cette année[6], ce qui pourrait indiquer que les investisseurs s'attendent à une accélération du resserrement de la politique monétaire pour lutter contre la hausse des prix, malgré les déclarations de la Réserve fédérale qui estime que l'inflation est temporaire.

Pour les investisseurs misant sur la valeur comme SKAGEN, les perspectives d'une inflation plus élevée pourraient constituer une bonne nouvelle. Cela accélérerait probablement la rotation vers des actions de valeur offrant des bénéfices à court terme, par rapport aux entreprises de croissance promettant des flux de trésorerie plus lointains. Il existe d'autres raisons pour lesquelles les actions de valeur ont tendance à surperformer en période d'inflation, que je développerai dans une prochaine mise à jour.

Pour plus d'articles sur les fonds SKAGEN et notre gamme de fonds de valeur, veuillez consulter le site www.skagenfunds.com ou me contacter à l'adresse suivante

e-mail : michel.ommeganck@skagenfunds.com

Téléphone portable : +4790598412

1] Source : Google 2] Source : Inflation OCDE (IPC), 24 mai 2021 3] Source : FMI, Perspectives de l'économie mondiale, avril 2021 4] Source : Prévision d'inflation de l'OCDE, 24 mai 2021 5] Source : FMI, Perspectives de l'économie mondiale, avril 2021 6] Source : CNBC, 24 mai 2021